Pengertian Dagang

Perusahaan Dagang adalah perusahaan yang kegiatannya melakukan membeli, menyimpan, menjual kembali barang-barang dagang serta tak memberi nilai tambah terhadapnya. Peristiwa tersebut nilai tambahnya adalah seperti mengolah serta mengubah sifat atau bentuk barang asli sedemikian rupa sehingga barang itu mempunyai nilai jual yang tinggi.

Dalam operasionalnya, perusahaan dagang memproduksi pendapatan namun pendapatan yang diambil asalnya dari transaksi jual beli barang. Kegiatan utama perusahaan dagang adalah melakukan jual beli barang dagang yang berupa bahan baku, bahan setengah jadi dan barang jadi. Barang yang di perjual belikan terdiri dari hasil pertanian, perkebunan, hutan serta barang hasil industri olahan atau manufaktur.

Ciri-ciri Perusahaan Dagang

Bentuk Produk yang Diperjuabelikan

Dalam perusahaan dagang, produk yang dijual belikan ialah sebuah barang yang berujud (tangible) sehingga dapat diindra. Misalnya mebel, pesawat radio, beras dan lain sebagianya. Pada perusahaan jasa produk yang dijual belikan ialah jasa dengan ciri-ciri dari jasa merupakan tak berwujud (intangilble).

Tidak Adanya suatu Perubahan Bentuk atau Sifat dari Produk Yang di Dagangkan

Aktivitas utama perusahaan dagang ialah membeli serta menjual barang dagang tanpa adanya perubahan atau menambah bentuk sifatnya.

Akun-Akun Khusus

Ada beberapa akun-akun khusus yang diambil perusahaan dagang, misalnya pada akun harga pokok penjualan, persediaan barang dagang, potongan serta retur penjualan dsb.

Penghitungan Laba/Rugi

Pola penghitungan laba atau rugi perusahaan dagang beda dengan sebuah perusahaan jasa, karena ada akun-akun khusus. Dalam sebuah perusahaan jasa, laba diambil dengan cara mengurangi pendapatan dengan beban.

Macam Jenis Perusahaan Dagang

Berdasarkan Produk Yang Diperdayakan

- Perusahaan Dagang Barang Produksi

Perusahaan Dagang Barang Produksi ialah perusahaan yang kegiatan dagangnya berupa produk bahan baku (raw material) guna bahan dasar membuat produk atau alat-alat produksi berfungsi menghasilkan produk lain, Misalnya kayu gelondongan dan mesin gergaji.

- Perusahaan Dagang Barang Jadi

Perusahaan Dagang Barang Jadi ialah perusahaan yang kegiatan dagangnya berupa produk final (final good) yang sudah siap digunakan untuk konsumsi manusia. Misalnya Buku, sepatu, sendal, TV LED, Komputer, PC dll

Berdasarkan Macam Konsumen Yang Terlibat

- Perusahaan Dagang Besar (Wholesaler)

Perusahaan Dagang Besar (Wholesaler) adalah perusahaan yang kegiatannya melakukan pembelian produk dari pabrik dengan jumlah yang sangat besar secara langsung. Perusahaan itu lalu menjual barang tersebut ke beberapa pedagang dengan perantara yang volume penjualan yang lumayan besar. Contohnya grosir

- Perusahaan Dagang Perantara (Middlemane)

Perusahaan Dagang Perantara (Middlemane) adalah perusahaan yang melakukan pembelian dalam jumlah besar lalu dijual kembali ke pengecer dalam jumlah yang sedang atau tidak banyak Contohnya perusahaan dagang besar ialah subgrosir.

- Perusahaan Dagang Pengecer (Retailer)

Perusahaan Dagang Pengecer (Retailer) adalah perusahaan yang mempunyai hubungan langsung dengan konsumen dimana konsumen bisa membeli secara eceran maupun ketengan. Misalnya warung, kios, minimarket, toserba, toko swalayan dll.

Contoh Perusahaan Dagang

- Toko bahan bangunan.

- Toko sembako.

- Toko peralatan tulis.

- Dealer motor.

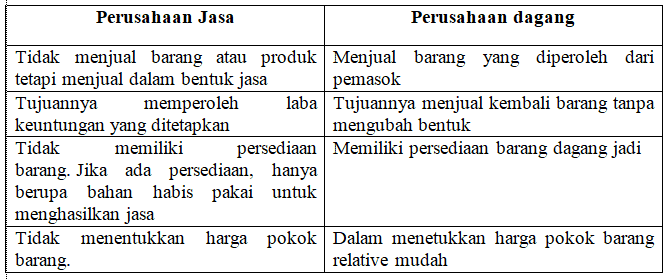

Perbedaan Perusahaan Jasa dan Perusahaan Dagang

Perusahaan jasa dan perusahaan dagang mempunyai kesamaan diantara nya adalah mempunyai siklus akuntansi yang sama. Selain itu masih ada persamaan yang lain yaitu :

Adapun kesamaan perusahaan jasa dengan perusahaan dagang yaitu :

- Merupakan unit usaha yang melakukan aktifitas ekonomi untuk memenuhi kebutuhan manusia.

- Tujuan utamanya mendapatkan keuntungan atau laba yang sebesar-besarnya dari aktifitas ekonomi tersebut.

Kegiatan Perusahaan Dagang

Sebuah perusahaan dagang memiliki kesamaan dengan perusahaan jasa yaitu laba(rugi) bersih berasal dari selisih antara beban dan pendapatan. Sumber pendapatan berasal dari : Penjualan barang dagang

Beban perusahaan dagang dibagi dua kelompok yaitu harga pokok penjualan dan beban operasi.

Harga pokok penjualan (cost of goods sold) adalah total harga pokok barang yang dijual (cost of merchandise sold).

Sistem persediaan terbagi menjadi dua yaitu :

- Sistem periodik (periodic inventory system),rincian catatan persediaan barang yang dimiliki tidak disesuaikan secara terus menerus dalamsatu periode.

- Sistem perpetual (perpetual inventory system), rincian catatan mengenai setiap pembelian dan penjualan persediaan disimpan.

Mencatat Pembelian & Penjualan Pada Perusahaan Dagang

Pembelian

- Pembelian secara tunai

Transaksi ini mendebit persediaan barang dagang dan mengkredit kasdengan nominal yang sama.

- Pembelian secara kredit

Dalam pembelian secara kredit harus ada bukti berupa faktur pembelian. Hal ini dicatat debit pada persediaan barang dagang dan utang dikredit.

Penjualan

- Penjualan secara tunai

- Mencatat penjualan

Kas bertambah didebit dan penjualan bertambah di kredit.

- Mencatat harga pokok barang

Harga pokokbarang didebit dan persedian barang dagang di kredit.

- Penjualan secara kredit

- Mencatat penjualan

Transaksi ini mencatat piutang usaha di debit dan penjualan di kredit.

- mencatat harga pokok penjualan

Bentuk Laporan Keuangan

Laporan Laba Rugi Bertahap

Disebut laporan laba rugi bertahap menunjukkan berbagai langkah dalam menentukan laba bersih atau rugi bersih

Penyajian penjualan dalam laporan laba rugi

laporan laba rugi bentuk bertahap di mulai dengan penyajian pendapatan

Penjualan.sebagai akun kontrak pendapatan,retur dan potongan penjuala,dan diskon penjualan dikurangkan dari penjuakan sehingga diperoleh angka penjualan bersih

Laba Kotor

Laba kotor menunjukkan laba usaha dagang suatu perusahaan.Angka ini tidak mengukur tingkat keuntungan secara keseluruhan ,karena belum di kurangi beban operasi.

Beban Operasi dan Laba Bersih

Beban koperasi merupakan komponen ketiga dalam mengatur laba bersih untuk perusahaan dagang.

Aktivitas non operasi

Terdiri atas pendapatan dan beban yang berasal dari operasi sampingan serta keuntungan dan kerugian yang tidak terkait dengan operasiperusahaan

Laporan Laba Rugi Bentuk Langsung

Dalam laporan ini kenapa di sebut demikian karena hanya terdapat satu tahap yang di perlukan untuk menentukan laba bersih yang mengurungkan total beban dari total pendapatan.

Neraca Berklasifikasi

Dalam neraca persediaan barang dagang dilaporkan sebagai aset lancar,tepat di bawah piutang usaha.

Syarat Pembayaran Dalam Perusahaan Dagang

- Syarat n/30, artinya pembayaran dilakukan paling lambat 30 hari setelah terjadi transaksi jual beli.

- Syarat 2/10, n/30, artinya jika pembayaran dilakukan sebelum 10 hari setelah terjadi transaksi atau kurang akan mendapat potongan 2%, dan pembayaran faktur paling lambat 30 hari setelah transaksi.

- Syarat 2/10, 1/15, n/30, artinya jika pembayaran dilakukan 10 hari atau kurang akan mendapatkan potongan 2%. Jika pembayaran dilakukan setelah 10 hari sampai 15 hari, akan mendapatkan potongan 1%. Pembayaran faktur paling lambat 30 hari setelah transaksi.

- Syarat EOM (end of month), artinya pembayaran dilakukan paling lambat pada akhir bulan berjalan

- n/10 EOM, artinya pembayaran harus dilunasi paling lambat 10 hari setelah akhir bulan tanpa potongan.

Demikianlah artikel dari duniapendidikan.co.id tentang Apa Itu Perusahaan Dagang : Penertian, Ciri, Macam, Jenis, Contoh, Perbedaan, Kegiatan, Mencatat, Membeli, Bentuk Laporan dan Syaratnya, semoga bermanfaat

Sumber jk.com

EmoticonEmoticon